此文罗列了目前国内一家车企在职市场研究人员(以下简称:研究员)对于2月份国内SUV市场的一些观点,尤其是对于中国品牌与合资品牌竞争的一些看法,车业杂谈对其观点进行主义点评。

背景:2月份SUV市场销售47.8万辆,同比增长44.0%;1-2月SUV市场销售127.1万辆,同比增长54.8%。

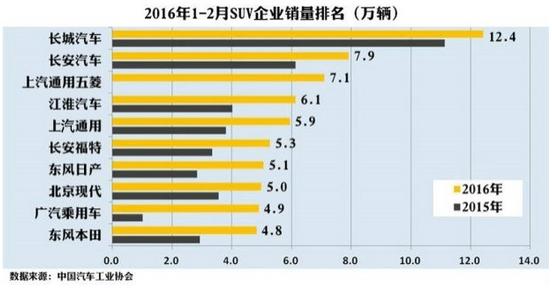

企业层面看,1-2月累计销量排名TOP10的车企依次是:长城汽车、长安汽车、上汽通用五菱、江淮汽车、上汽通用、长安福特、东风日产、北京现代、广汽乘 用车和东风本田;销量依次为:12.4万辆、7.9万辆、7.1万辆、6.1万辆、5.9万辆、5.3万辆、5.1万辆、5.0万辆、4.9万辆和4.8 万辆。

产品层面看,2月份销量排名TOP10的车型依次是:哈弗H6、宝骏560、瑞风S3、长安CS75、中华V3、传祺GS4、长安CS35、幻速、途观和昂 科威;销量依次为:3.3万辆、3.1万辆、1.8万辆、1.7万辆、1.6万辆、1.5万辆、1.4万辆、1.2万辆、1.2万辆和1.2万辆。

1-2月份销量排名TOP10的车型依次是:哈弗H6、宝骏560、传祺GS4、长安CS75、瑞风S3、途观、昂科威、长安CS35、幻速和中华V3;销量依 次为:7.5万辆、7.1万辆、4.6万辆、4.4万辆、4.3万辆、4.0万辆、3.8万辆、3.5万辆、3.4万辆和3.3万辆。

研究员:哈弗H6还是中国市场最畅销的SUV车型,但其销量排名地位明显受到了宝骏560的威胁。TOP10车型中,合资品牌仅有途观和昂科威两款车型,而途观销量同比下滑明显。中国品牌车型在SUV领域,销量规模占据了明显的优势。

车业杂谈点评:宝骏560能够威胁到哈弗H6的原因,一是哈弗H6上市已久,二是上汽通用五菱旗下五菱品牌为宝骏560提供了庞大的潜在客户;中国品牌在SUV市场的强势表现,一是产品力确有提升,二是性价比高,途观销量的下滑一是受到竞品的竞争,二是本身产品濒临换代。

研究员:TOP10 SUV 产品销量排名中,占据8席,中国品牌SUV车型的惊艳表现,给中国消费者重新审视合资和中国品牌的机会。坦白讲,中国品牌在国内不受待见,因为以往的能力 不足,更因为被贴上低端的便签。近几年,包括长城、长安、吉利、比亚迪等企业的出色表现让消费者清楚的认识到:合资与中国品牌的差距没想象那么大!

不能说大众和长城品牌是同等的,但一辆途观就一定等同于两辆哈弗H6?评价商品,核心是看制造商提供产品的功能和价值是否合理,乐此不疲的去为品牌的高额溢价买单,这钱花的真的值吗?

越来越多的消费者开始变得理性,消费者选择自主车型,发现开起来也不错。高智商的人们开始重新衡量一辆车的价值,仅仅品牌,值多少钱?

车业杂谈点评:消费者购买合资品牌还是中国品牌,这应该与智商没有关系,毕竟品牌代表的是消费者对其的品质的认可,是品牌调性与消费者自身性格相符合的体 现;近年来,中国品牌的产品力确实有进步,但在品牌力方面确实还与合资品牌有差距,而要补齐这个差距需要一个过程,需要时间的积累。

研究员:仅仅制造成本和技术成本,合资与自主的差异是有限的,但合资品牌为什么还端着?利润!在SUV市场,可以判断合资品牌的高利润额是惊人的。如今市场突变了,合资品牌需要重新评估品牌价差,高价撇脂是否还合适?

对于中国品牌,也需重新审视。一些中国品牌依旧热衷于以价换量,低质低价、山寨抄袭,生怕自己不够便宜!还有些自主企业热衷装洋鬼子,诸如:某某发动机是进 口的,某某技术是国外的,某某车型是与合资品牌一个生产线的。这些都是自毁形象!有能力就做回自己!好的产品,老百姓才愿意买单!更有一些自主企业也热衷 于“玩高端”,不是定位希望摆脱其他比肩中国品牌,就是产品价格希望能够高出一大截!结果销量相差甚远。

汽车在中国比较普及了,一辆辆开进入了寻常百姓家,汽车已经是普通的耐用消费品。好好做产品为上策,挖空心思玩品牌是下策。

车业杂谈点评:合资品牌以品牌溢价来赚取一部分利润,其实这是可以理解的,而这也正是目前中国品牌的弱项之一。在合资品牌相较中国品牌仍具有综合优势的情况 之下,品牌溢价会更明显,这其实也是市场导向。因此,还是不能片面的说,玩品牌是下策。对于中国品牌而言,随着综合实力的提升,从逆向开发到正向开发是必 然过程,也是最终获得消费者认可的关键所在。(来源:车业杂谈)

|

大河车网微博

大河车网微博