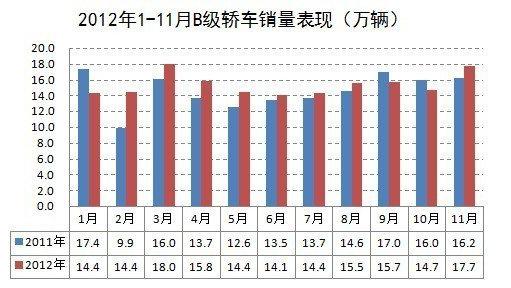

今年前11个月B级车销量表现

11月份B级轿车实现的9.7%的销量增长,终结了此前连续两个月出现的销量负增长,而实际上,从今年9月份开始,中国宏观经济形势就已经触底且开始逐步回升,而9月和10月B级轿车销量出现的负增长,也可以说明其还是对于宏观经济形势的变化可能有滞后反应,而随着11月份宏观经济形势回升的态势更加明显,终于在B级轿车的销量表现上有了体现。

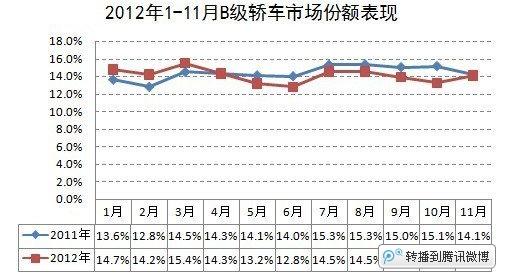

今年前11个月B级车增速表现

虽然11月份B级轿车销量增速还低于狭义乘用车市场整体增速,但市场份额的增长,却真实说明这个细分市场的好转以及整个汽车市场的消费升级。

11月份,B级轿车的市场份额达到14.1%,与去年同期保持一致,较10月份增长0.9个百分点。众所周知,市场份额的变化情况才是一个市场好坏的真实写照,虽然11月份B级轿车的销量增速还不及狭义乘用车市场整体增速,但其市场份额的绝对增长,却说明这个细分市场的趋于好转。更为值得一提的是,B级轿车市场份额的增长,更好的论证了对于当前中国汽车市场正处于消费升级态势当中。

今年前11个月B级车份额表现

#p#副标题#e#

与合资品牌B级轿车存在的代沟,直接决定着自主品牌A级轿车市场份额低。从近几年自主品牌在B级轿车市场份额的变化情况来看,呈现出明显的走低态势。出现这种情况的原因有两个方面,一方面是早年已经上市的数款自主品牌轿车已经到了产品生命周期的衰退期,其市场销量已经明显走向下滑,如奔腾B70等车型;另一方面是目前自主品牌推出的数款新B级车型,在上市之时就已经在技术领域落后合资品牌一代,如奔腾B90的原型车睿翼几近换代,再如荣威950的原型车君越也几近换代。因此,老产品的过气,新产品的上市即落后一代,再加上在品牌力方面的相对不足,自主B级轿车市场份额的持续走低是必然。

今年前11个月B级车合资与自主份额对比

核心技术与品牌决定着B级车的核心竞争力,当前自主品牌自然处于劣势。位列今年前10个月B级轿车销量前十的车型还是看不到自主品牌的身影。出现当前这种情况很正常,众所周知,B级轿车的竞争已经不是品质、工艺之类的竞争,这些只是竞争的基本前提,而核心技术与品牌才是B级轿车的核心竞争力。从这个角度出发,一方面无论是在售的自主品牌B级轿车还是自主品牌规划当中的B级轿车,与合资品牌相比,都在核心技术领域存在代差,另一方面,在品牌形象和品牌溢价能力等方面,由于自主品牌的积累太少,也无法与合资品牌形成直接竞争。因此,核心技术与品牌力的双双缺失就决定着自主品牌B级轿车处于竞争劣势的必然性。

今年前11个月B级车销量排名

汽车市场的消费升级态势将确保B级轿车中长期会有不错表现。从目前宏观经济形势来看,多家机构也表示,有企稳逐步复苏的迹象。专业机构预测,受益于基建投资加速、去年同期基数较低及工业企业主动去库存阶段结束,近期我国宏观经济形势出现全面好转态势,而考虑到当前我国经济增速尚未明显高于潜在经济增速、未来基建类投资回升的空间仍较明显以及工业企业主动去库存结束效应的显现,未来几个月内经济仍将持续回升。而一旦宏观经济实现企稳回升,中国汽车市场的消费升级态势就将会延续且加速。而消费升级态势的延续和加速,必然带来代表更高品质生活的B级轿车销售形势的好转。因此,从中长期来看,B级轿车仍然会有不错的市场表现。